欢迎来到好运俱乐部,这是一个神奇的专栏。 坚持两个写作原则: 1)写我见证践行过的——真实。 2)以实用主义为导向——有用。 在这里,我会分享一些投资、阅读、人生的观察、理解。

Felix Dennis 掏心窝的话

一、Felix Dennis其人其事

Felix Dennis (以下......

2050年以后,90后要如何体面地退休?

(本文8000字)

一、无法忽视的人口问题

梁建章是携程创始人,37岁辞去公司CEO,赴斯坦福进修经济学,专心治学花四年时间取得......

多希望10年前,我就知道的20条认知。#1

我写过一篇文章列举了二十多本,曾带给我影响,且预期十年后仍有重读价值的书。

顺着这个话题,我想到一个关联性的问题:

有什么道理,是我希望十年前就明白的。同时......

人生抽奖指南

#狙击枪与散弹枪

在婚恋匹配市场,什么因素决定着一个人的吸引力/竞争力?

答案没有突破我们的常识:身高、职业、收入水......

万字长文浅谈GPT对投资、工作的影响

Part1没人因为恐惧而暴富,但恐惧会导致贫穷

这个时代的人特别容易陷入FOMO情绪不可自拔(Fear of missing o......

「富不过三代」,这是真的吗?

本文7200字。

Part1

1.1我们不能满足于挖掘事实、分析成因,更应再进一步,穿透现象背后机制。在人生这款多人在线联网游戏里,充分捕捉并利用游戏规则及......

慢慢变富的谎言

人只要富一次就够了。这一次,要快一点。

Well,欢迎加入好运俱乐部。

Part1:

在2021年,你投入10万进行投资,预期年化收益率20%,到2031年,你将会获得51.92万的收益(不考虑货币贬值),加上本金总共是61.92万。

爱因斯坦赞叹复利是世界第八大奇迹。随着理财知识普及,复利效应广为传播,复利效应几乎是所有投资社区、理财顾问的压箱底理论。

但请跟我一起对复利效应这个热概念,再次冷思考,最后你可能会发现:

学投资利用复利效应,慢慢变富是一个美丽的谎言。

回到复利计算公式,

复利计算公式:F=P×

F=终值

P=现值

I=折现率

N=计息期数

不难发现,决定收益的几个要素:本金、年化收益率、期数。

现在,我们不妨具象化开篇的那个问题:

普通人的小明出生于1993,小明22岁大学毕业,经过三四年工作,2015年靠积攒的钱加父母支持,首付购买了首套房,每个月要拿出70%现金流收入用来还房贷,其余的现金流用于日常开支。2021年,小明已28岁,积攒20万闲钱用于投资,并且运气不错,到2031年这笔投资变成了124万,此时小明已38岁。

(以上均未考虑养小孩烧钱)。

听起来还不赖是么?的确,还不赖。

但这个不错的结果,依赖了几个关键的要素,缺一不可。

一是收益率20%,二是十年时间,三是闲钱投资。

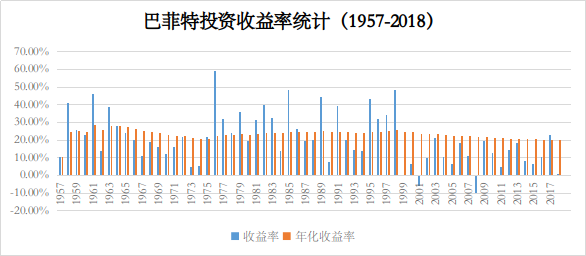

年化收益率20%,是什么水平?

巴菲特投资年化收益率大约20%左右。

全国房价涨幅最猛的深圳,过去10年的房价年化涨幅还不到20%。

10年时间,是什么概念?

18-28岁,28-38岁,38-48岁........不妨现在闭上双眼,回望十年前的自己,三分钟后请睁开双眼,看看现在的自己。人生的黄金时间段,不过是那三、四个十年。

普通本科生毕业五年,在买房还贷的情况下,有20万的现金存款已经属于乐观的情况。同时,在小明这个案例中,这笔存款必须是闲钱,才能享受复利效应。

什么是闲钱?就是不急用的钱,遇到任何紧急情况,都不会动用到这笔钱。

一旦不是闲钱,遇到紧急情况,就需要卖出股票,然后用于救急。但即便强如美股,在大趋势向上的情况下,一只股票并非只涨不跌,中途也会经常遭遇不小的跌幅。即便卖出股票后,两个月后又抓紧再次买入,很可能此时的股价已上涨,高于卖出的价格。

一来二去,最终的复合收益率就会大大降低。

举个例子:小明持有股票A,2021年1月1日-3月2日,股票从10元涨到12元,涨幅20%。这只股票也是小明高度看好的,准备在基本面不出现大的变动情况下,坚持持有10年,陪伴企业成长。

但3月2日-4月15日,大盘整体下挫,虽然公司基本面没出现问题,但是股价也从12元回撤到11元。

4月16日,小明因为急事要用钱,被迫以10.8元卖出股票换取现金,4月下旬开始,大盘回暖,股票A价格一路上涨,到7月下旬突破15元。小明的情况得到解决,此时手里又有20万闲钱。

如果你是小明,你会以15元的价格再次买入股票A吗?我想大部分人都过不去心里的这关,10.8元卖出,三个月后以15元的高价再买回来。即便小明看好这只股票的长期表现,他也无法克服心理的别扭。

以上的案例比比皆是,甚至可以确定的说,不用十年,几乎每年都会发生类似的尴尬局面。

事实是,如果以10年的维度思考,作为理性人,小明应该在15元再次买入股票,因为这只股票是长期看好的价值投资,最终价格一定会是上升趋势,15元买入仍有利可图;但即便小明克服了心理的不爽,果断再次买入,因为错过了10.8-15元这段涨幅,也会大大影响最终的整体收益率。

同理,即便牛如比特币,也呈现出周期性的牛市与熊市交替,虽然在2020-2021比特币持续创新高,但真正赚到大钱的人并不多,因为不少人并不是拿闲钱投资,赚几十个点就赶紧卖出,从而错过后面几倍的大行情。

投资也有2/8效应,80%的涨幅发生在20%的时间。

复利效应核心需要连绵不绝正收益,经不起打断。闲钱投资,才让你做到不动如山,不轻易割肉;同样闲钱投资,才可以让你不轻易下车,拿稳上涨趋势的投资标的,享受主升浪。

Part2:

爆火电视剧《隐秘的角落》的原著小说作家紫金陈在一次接受记者采访时透露,自己是资深的股民,水平中等,不买不出事,但经常买入一只股票后,股价就莫名下跌。他对应的办法就是“装死”,不割肉放在那,然后勤奋地写作,以便获得稿费,再拿稿费去补仓拉低成本。最后整体收益率还真不赖。

毫无疑问,紫金陈之所以取得不错的投资成绩,最主要的原因并不是他的眼光多毒辣,总能选中牛股,甚至相反,他持有的股票经常浮亏,就足以证明选股水平一般。他的获利法宝在于,有源源不断的现金流可以继续抄底买入。这就是闲钱投资的威力,能从容应对波动,而投资的过程必然会面对各种大大小小的波动。

以上不难发现,复利效应是个美好却又遥不可及的美梦。即便美梦成真,按照货币的贬值速度,2031年120万人民币的购买力对比2021年的20万,差距可能没想象的大。

亚马逊CEO贝佐斯曾问巴菲特,价值投资的方法论并不复杂,但是似乎少有人成功复制它。这是为什么?

巴菲特回答:“没有人愿意慢慢变富。”

这段对话被许多财经自媒体/“理财老师”引用,用以论证靠着复利效应与价值投资,普通人可以实现财富自由。

不过仔细思考,你会意识到这个对话的几个隐藏的信息都值得再次思考。

比如,

价值投资真的不复杂,容易学吗?

——就讲一个事实,如果你在股票市场有十年以上的公开交易记录,年化收益率在20%左右,那么你就是下一个巴菲特,不说募集上千亿吧,至少几百亿的资金愿意让你管理。一年靠管理费+提成,就可以拿几个小目标的收入。

那如何慢慢变富呢?

巴菲特对普通投资者给出过中肯的建议,那就是买入ETF慢慢变富。四十年如一日的美股波澜壮阔大牛市,标普500ETF的年化收益率大概在10%。也意味着,在巴菲特眼中“慢慢变富”具体速度可设在10%。

2021年,投入40万,按照年化10%收益率计算,10年后,40万会变成104万。

40万本金10年来会发生什么?

于是问题来了,在不考虑折现的情况下,2021年的40万到2031年的104万,用了整整十年,40万增值了64万,慢倒是真的,但是这真的是我们想要的“变富”吗?况且在“慢富”的过程中,也存在诸多上述我们降到的各种不可控的因素。

更何况,大部分国内投资者只能参与A股市场,没有机会参与美股。

我们必须接受一个事实:价值投资不容易学。

对于大部分人而言,买ETF享受资本市场的增值,的确是较为靠谱的办法,但是这种速度的变富算得上是鸡肋。

更可悲的是,许多人花大把时间、精力去做一件更加愚蠢的事儿——试图提高收益率。既然本金比较少,可用于投资的闲钱不多,又想短期暴富,只有通过收益率提高的方式了吧。

不过事与愿违,大部分人最后花了大量的时间、金钱、精力学习各种理论知识、看盘、搜集内幕,最后收益率还是跑不过ETF300这类大盘指数基金。

扪心自问,凭什么你觉得自己业余时间看看盘,学点二手知识,获取点三手信息,就可以跑赢那些就靠这个吃饭的专业私募/公募操盘手。但据我所知,不少投资新手真的觉得巴菲特年化20%很菜。

经过以上的分析,你是不是有点灰心丧气。我花钱来买你的专栏,可不是想听你说投资没办法致富,更不想听你说,打工是唯一的出路。

人成熟的一个标志,就是能够分清什么是幻觉,什么是现实。认清现实,才可以轻装上阵。

Part3:

为什么慢慢变富是个幻觉,但是却广为流传。

因为兜售慢慢变富的幻觉,可以让那些出售慢慢变富的人快速变富。懂了吗?

这么说吧,市面上99%教你财富自由的人,自己都没实现财富自由。

更严谨的说,即便一小部分人实现了财富自由,也不是靠他教你的办法。所以,许多付费类的投资社群、课程最后必然会出现一种现象:花钱的人获得了惨痛的经验,有经验的人获得了花钱人支付的钱。

慢慢变富也好,复利效应也罢,之所以这么流行受追捧,一定有它的内在发展逻辑。以下是这套理论为什么吸引人的原因:

1)实战效果,短期不可证伪。都说了是慢慢变富,三五年没有变富,这是很正常的。坚持个20年、30年,最迟到退休年龄,你总会变富的嘛。买入股票后下跌,那就拿稳!坚持价值投资,早晚会涨回来的。最后,价值投资就成了韭菜被套后普遍的心理安慰。另外,既然慢慢变富,“导师”也可以持续不断、慢慢地兜售各种服务。让你迅速暴富了,那是教会了徒弟,饿死了师傅。

2)匹配目标人群的特质。愿意花钱学习理财的人,一般有点脑子,有点小钱,但普遍是不甘心拿死工资的白领阶层。这些人性格温和、风险承受能力弱,慢慢变富,与时间做朋友,总给人一种岁月静好的感受。中产阶层及以下阶层最大的特点就是善于等待,忍耐。慢慢变富,虽然慢,但是起码变富。日子总会好起来的,我总会变富的。我把慢慢变富理论称之为“投资圈的冥想”,发财全靠吼:默念心灵的咒语——我早晚会富起来的。

3)大佬背书,简单易懂。这套理论有大佬(巴菲特)背书,又不难理解。要是讲尾部风险、正态分布、事件的遍历性这些专业性质较强的术语,绝对把这些小白吓跑了。其实,巴菲特之所以强调慢慢变富,重点不在于富,归根到底是用另一种方式让普通投资者有更多耐心,避免为了迅速变富走向贫穷。

当然,不是说慢慢变富这个想法毫无可取之处,对比把钱放在银行储蓄,适当地把闲钱配置到股票,的确更好一点。但指望着股票投资作为主要的财富积累手段,未免太过单纯。省吃俭用玩股票,为了所谓的延迟满足,让肉身逐渐麻木才是丢了西瓜捡了芝麻。

Part4:

社会整体是向上发展的,普通人的认知水平一定是一代更比一代强。我们父母那一代普遍的资产配置集中在定期储蓄或国债、房产,参与股票投资的比例并不高。主要的原因在于,在他们的认知中,股市如同赌场,股票看不到摸不着,是虚的数字。而80后、90后乃至00后,对股票投资的接受程度显然高于上一代人。

但大家有没有想到一个问题,现在的“定投ETF慢慢变富”方法论与上一代人的“钱要存起来”的理念,最终起到的效果不会产生巨大的差异。

因为两个认知,看起来截然不同,但都是在所在时代的普遍共识,随大流采取大家普遍使用的策略,一定没办法获得超额收益。

定投ETF等投资策略,的确会让你一定程度上变富(前提是市场的整体趋势是向上)。

但是,我们真正想学的是,如何以超越平均水平的速度变富。人的幸福感,从来都是比较水平,而非绝对水平。比如,论实际生活条件,现代人都比古代皇帝都要好的多的多,仅炎炎夏日,有空调享受这一项就足以羡煞古人。生活的绝对水平比以往任何时期都要好,但快乐的比例却不见得提高多少,因为幸福感与相对水平密切有关。

村里有100个人,开始大家只有电动摩托骑,五年后,100个人都买了汽车,此时感到快乐的人数没变多。虽然大家都比五年前更好了,但作为社会性动物,我们就是难以放下比较心。

因而,在财富积累或其他方面,我们终究追求的并非是财富的绝对值增幅,而是你在整个社会的位置排序。即便,一个人相对佛系,有意不去与他人比较,克服同辈压力,但也难免会用现在的自己与过去的自己做比较。

请记住,一个认知几乎成为社会共识的时候,这个认知就很难让你获得超额回报。

学习的反义词,并非是不学习,而是学习似是而非的伪知识。比起一无所知,一知半解更为致命。学习的过程是吸收新知的过程,更是除去旧知的过程。尤其在成年以后的自我教育,核心的命题是祛除那些你的潜意识接受已久的“伪认知”。比如:年轻人要少消费,逃离消费主义陷阱。要把钱存起来,作为投资的第一桶金,慢慢变富。

这个认知,是不是听起来特别有道理。但其实,如同慢慢变富,它是错的。

消费主义陷阱、智商税,这两个词是经常一起出现的词语。有趣的是,最容易识别消费主义陷阱,不交智商税的一般都是穷人。

智商税顾名思义,即智商不足的人支付高昂的价格,追求不那么划算的商品。喝茅台的人,很少说茅台是智商税,但喝不起茅台的人,却经常说茅台是智商税。用这些“清醒的人”的原话就是:“这个东西居然卖X元,难道买Y斤排骨吃不香么”。其实想想也挺符合逻辑,一个人把排骨作为重要的价值对照物,说明尚处于马斯洛的低级需求未满足阶段,又怎么能够指望他理解情感需求、自我实现等价值呢。

张嘴闭嘴谈智商税、消费主义陷阱的人都是“聪明的穷人”。

接着说第一桶金这回事。那许多同学一定疑问,省钱储蓄起来,用于投资进行增值,这个做法也有错吗?

25岁前,我对上面这个说法深信不疑,甚至会莫名的自我感动,年纪轻轻就学会延迟满足呢。

但若一个刚踏入社会的年轻人问现在的我,有一笔闲钱,是花出去还是存起来用于投资本金,我一定会鼓励他花出去。因为我发现我身边几乎没有慢慢变富的人,所有变富的人要么是快速变富,要么是持续贫穷。而变富的人都是感受力、创造性、执行力极强的人。这些人之所以能挣到钱,是因为他们花过钱,感受过什么是好东西,也愿意去分享创造好东西。

Part5:

随着年纪渐长,逐渐有一个深刻的感受——身心是合一的。同样一个事物给你带来的感受,会因为身体状态的起伏而呈现不同的状态。

年轻时:视力好,体力好,胃口好,身体是敏感的。欲望缠身,想吃好的,想穿好的,想看好的。

同样是住五星级酒店,22岁去与30岁去,带来的心理体验差距极大。我从来没听一个人说,后悔年轻时候花了很多钱去消费,但却经常听到有钱人说,虽然现在吃的好玩的好,但是身体的状态远不如年轻时,那么敏感锐利,感受到的快乐抵不上以前的零头。

年轻最大的资本就是身体,及身体状态带来的感受力。多花钱,在最佳的身体状态,获得猛烈、深刻的生命体验,实在太过重要。因为钱没了,还可以再赚,但是感受力的黄金期一旦错过,有钱了也没办法获得相同的体验。

生命本来就是一连串的体验。生命的质量,取决于体验的质量与数量。如果忽略体验,那生命不过是一次空白。财富拒绝与苍白\贫瘠的人为友。

我并不是说储蓄一无是处,甚至鼓吹借贷消费。

事实上,储蓄在很长的历史时期内的确很管用。

以父母那一代人为例,那个时代,个体之间的收入差距并不大,都是拿死工资,家庭财富积累主要就靠省吃俭用,加之房价并非高不可攀,许多家庭就是依靠着朴素的省钱,一块一块地攒了城市里的第一套商品房,又加上房价的飙升,才实现了资产可观的增值。

复盘整个周期,密码从来不是省吃俭用、慢慢变富,而是恰好上了房地产的财富快车(几乎是爆发、脉冲式的“暴富”)。

Part6:

不过,时代终究是变了。在低利率,高通胀的经济环境下,存钱无疑于让银行悄悄剥削你。许多人深知这点,于是慌不择路地选择去投资,但可怕的是,大多数人把投资搞成了低效“消费”。不仅亏了钱还亏了时间与精力。不少人投资的动机来自对通胀的恐惧,结果投资亏损比通胀本身还要多的多。

普通人极少因为通胀,过的潦倒不堪,只要好好工作,生活过的还不错。倒是不少人因为担心通胀,错误地投资导致负债累累,生活崩塌。

因此不要费尽心思,想着拿10万、20万,依靠着20%的年化收益率(很难达到的水平)慢慢变富。

好的消费能够打开你的身体,你的心灵,你的眼界,而财富只会流向那些业已打开的人。

不过即便消费,也有优先度的差异。

首先,投资大脑。我实在无法理解一些认为书很贵的人,读书唯一的成本就是时间,对比一本好书对你的启发,买书成本几乎可以忽略不计。教育类的投资要不计成本。其次,投资关系。多去认识朋友,多请牛人吃饭,第一次见面要送伴手礼,优质信息、深刻洞察、潜在工作机会,往往来自弱联系,发生在线下场合。再次,投资身体。租更舒服的房子,买舒服的床上用品,做牙齿矫正,近视手术等能够让身心呈现更好状态的事儿。

好的消费,都是某种意义上的投资。

坏的投资,都是一定程度上的消费。

当你犹豫消费,还是投资的时候,去消费。

只有当你消费上得到满足后,剩余的钱再考虑投资。

一个人如果信什么慢慢变富,紧紧巴巴地储蓄,整个人就很难松弛下来,也没办法扩张自己的社交圈,自然也没机会获得新的信息源。而信息差、人际网络都是赚钱最重要的要素。想赚大钱必须积累这些优质生产要素。

对于年轻人而言,有笔10万闲钱,那就去旅游、学习、吃好穿好、认识新朋友,买包,年轻时充分获得各种斑斓的生命体验,一定稳赚不赔。

这些消费换来的经验与体验,又会实打实地增进你对世界的理解与认知,帮助你获得更开阔的视野,做出正确的决策,大胆自信地执行,从而积累真正的大财富。

最后,不仅仅是利率与通胀,整个社会的经济环境都变化的比以往更快,各类新经济模式一一涌现,每几年都有一波暴富的机会(电商、直播、比特币、chatgpt)。

属于我们那这代人的大机会,只拥抱心智开放,有勇气,有执行力的人。而在新的造福运动下,眼巴巴地指望着省吃俭用,坐上复利(如果有的话)慢车就可以获得财富的人,注定要失望而归。财富火箭即将起飞的时候,你有没有手握机票,比什么都关键。怎么拿到这张船票,多去吃,多去喝,大胆爱,往前走,去感受去理解,成为一个全方面富足的人。

人只要富一次就够了。这一次,要快一点。

Well,欢迎加入好运俱乐部。